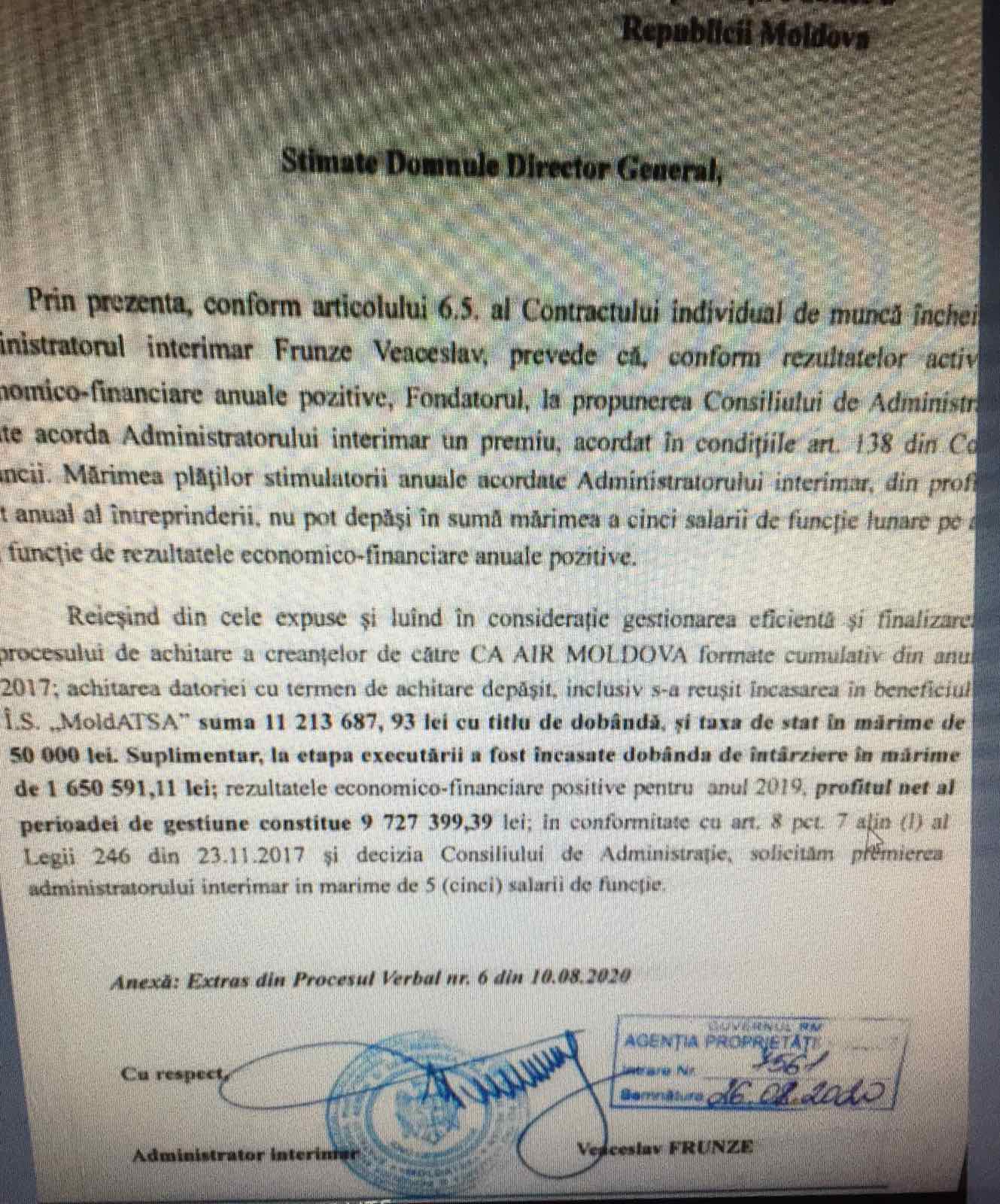

Directorul întreprinderii de stat „MOLDATSA”, Veaceslav Frunze, și-ar fi acordat un premiu în valoare de cinci salarii de funcție. Cel puțin, acest lucru reiese dintr-un document publicat de deputatul Radu Marian. Pe de altă parte, instituția susține că decizia a fost verificată de Inspecția Financiară a Ministerului Finanțelor, care nu a semnalat abuzuri sau încălcări pe acest caz.

„Am intrat în posesia unui document intern care arată că Veaceslav Frunze, șeful MOLDATSA (întreprinderea de stat care gestionează traficului aerian) s-a autopremiat, în vara anului 2020, cu o sumă bănească în mărime cinci salarii de funcție, ceea ce ar însemna, după calculele noastre, aproximativ 360.000 de lei. Iar asta pe lângă salariul lunar de 71.000 lei pe care l-a primit acesta în 2020 (conform declarației de avere)”, a scris Radu Marian pe pagina sa de Facebook.

În acest sens, Radu Marian a expediat o sesizare către Inspecția Financiară și Agenția Proprietății Publice ca să investigheze legalitatea acordării acestui premiu.

Ulterior, instituția a venit cu o reacție la acest subiect. „Evaluarea și premierea administratorilor întreprinderilor de stat este în competența exclusivă a consiliilor de administrație și a fondatorului și în nici un caz nu este competența administratorului întreprinderii de stat”, menționează MOLDATSA.

Reprezentanții instituției susțin că „premierea administratorului Î.S. MOLDATSA a fost verificată de Inspecția Financiară a Ministerului Finanțelor la demersul deputatului Radu Marian. În rezultatul controlului, nu au fost depistate încălcări sau abuzuri”.