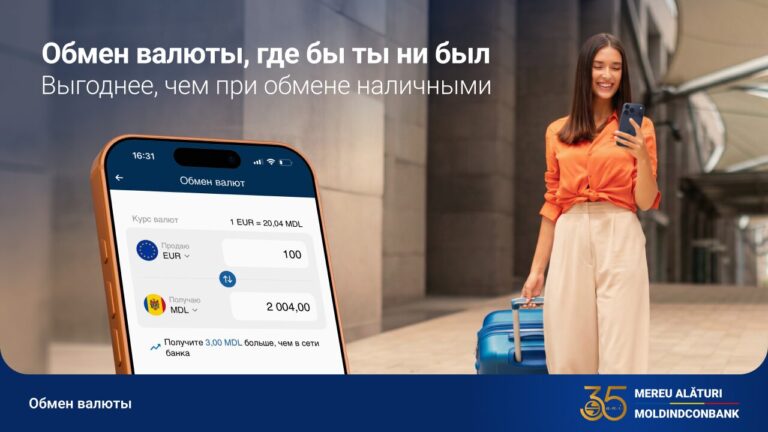

Бельевые верёвки по всему дому: в ванной, на балконе и даже на кухне теперь в прошлом! Встречайте интеллектуальную сушку белья. Откройте для себя все преимущества сушилки LG.

Экономит драгоценное время, силы и энергию

Если вас беспокоит, насколько много времени уходит на сушку одежды, или вы просто хотите, чтобы одежда была готова к носке как практически сразу после стирки, у LG есть подходящее решение для вас.

Линейка сушильных машин LG с тепловыми насосами DUAL Inverter оснащена новейшими технологиями и позволяет сушить вашу любимую одежду за короткое время и с минимальным потреблением энергии. Будь то джинсы, постельное белье или шелковые блузки, сушилки LG гарантируют эффективную и оптимальную сушку в зависимости от ткани и уменьшение складок.

Технология Eco Hybrid позволяет экономить энергию более чем на 20% или время более чем на 15%, в зависимости от вашего образа жизни.

Дождь, буря, снег? Погода не имеет значения

В холодное время года на высыхание одежды — и на сушилке, и на батарее — уходит гораздо больше времени. Кроме того, белье в это время выделяет до 4 литров водяного пара, который может привести к образованию плесени на стенах. Вам это нужно?! Наслаждайтесь идеальной сушкой одежды независимо от сезона и домом без влаги с сушилкой LG.

Мягкая, пушистая и не содержащая аллергенов одежда прямо из сушилки

С сушильной машиной LG одежда не содержит аллергенов и бактерий. Благодаря технологии Allergy Care сушилка LG устраняет до 99% клещей, которые могут вызвать аллергию или другие респираторные проблемы, поэтому вы и вся ваша семья можете наслаждаться более здоровой окружающей средой.

Благодаря тепловому насосу DUAL Inverter риск повреждения одежды из-за температуры значительно снижается. При низких температурах эта технология позволяет избежать усадки и легко ухаживает за деликатными тканями. И не волнуйтесь, с сушилкой LG на ваших вещах будет меньше складок.

У вас ограниченное пространство? У нас есть ответ

Вы можете легко установить сушильную машину LG на стиральную машину. Это освобождает место на вашем балконе, и вы получаете удовольствие от одежды, которую можно сразу же хранить в шкафу. Кстати, дверцу сушилки LG можно установить как вам будет удобнее: и слева, и справа.

Кроме того, сушилка LG является умной, а это значит, что ею можно легко управлять с помощью приложения Smart ThinQ. Это дает вам легкую интерактивность и доступ к последним инновациям благодаря подключению Wi-Fi.

С сушильной машиной LG дела по дому станут удовольствием. Её функции помогут вам высушить любые типы тканей, освежить одежду без необходимости стирки и дольше сохранять ее как новую.

Приходите и выбирайте в магазинах-партнерах LG или выберите сушильную машину онлайн.

Hi-tech Bomba Maximum Darwin Enter