Сегодня, 1 августа, NewsMaker исполняется 12 лет. А уже 27 августа Молдова отметит 35-летие независимости. Это даты разного масштаба, но их объединяет один вопрос: что на самом деле значит быть независимым?

Для государства независимость — это право самостоятельно определять свое будущее. Для редакции — свобода выбирать, какие вопросы задавать и о каких темах писать. И в том, и в другом случае независимость начинается с декларации, но подтверждается решениями, которые мы принимаем каждый день.

Когда появился NewsMaker, Молдове уже было 23 года. Шел 2014 год, страна продолжала искать свой путь, строить институты и определять, каким обществом хочет стать. С тех пор NewsMaker вместе с Молдовой прошел через выборы, протесты, политические кризисы, пандемию и войну, развязанную у наших границ. Мы рассказывали о смене правительств, реформах, обещаниях, разочарованиях и европейском пути страны.

Как и Молдова, NewsMaker рос, мечтал, ставил перед собой амбициозные цели и отстаивал свое право быть свободным. За эти 12 лет мы увидели, как стремительно может меняться страна и как легко некоторые ее проблемы могут оставаться неизменными.

Мы росли вместе с Молдовой — в обществе, которое до сих пор учится разговаривать само с собой. Мы публиковали материалы на румынском и русском языках для людей одной страны, которые зачастую живут в параллельных информационных пространствах. Мы старались стать мостом между этими мирами, предлагая им общую точку отсчета — факты.

Мы слушали тех, кого редко спрашивают, о том, что они думают. Нам было важно, чтобы Гагаузия и Приднестровский регион появлялись в наших материалах не только во время кризисов, конфликтов или выборов, когда они обычно оказываются в центре внимания. За громкими заявлениями политиков мы старались увидеть людей — понять, как они живут, что их волнует и чего они ждут от будущего этой страны.

Все эти годы мы приходили в ваши дома с выпусками новостей, специальными репортажами из разных регионов Молдовы и из-за рубежа, интервью и аналитикой. Мы вели прямые эфиры с протестов, следили за выборами до глубокой ночи и ехали туда, где происходили действительно важные события. Мы старались быть рядом тогда, когда людям было особенно важно понять, что происходит и почему это имеет значение. Мы задавали неудобные вопросы, объясняли сложные темы и никогда не забывали, что за любой политической новостью стоят человеческие истории.

Независимость государства держится на работающих институтах и людях, готовых ее защищать. Независимость редакции — на журналистах, которые честно делают свою работу и умеют противостоять политическому и финансовому давлению. И в том, и в другом случае независимость приходится завоевывать и защищать каждый день — своими решениями и теми компромиссами, на которые не соглашаешься.

Для нас независимость — это еще и последовательность. Это значит оценивать власть и оппозицию по одним и тем же стандартам, и даже предъявляя более высокие требования к тем, кто у власти. Это значит меняться вместе с цифровой эпохой и новыми привычками аудитории. Это значит признавать собственные ошибки и исправлять их. Это значит отделять факты от мнений, а журналистику — от политического активизма.

К сожалению, в последние годы само понятие «независимая пресса» слишком часто становилось предметом насмешек, заключалось в кавычки или использовалось как упрек. Настолько часто, что почти превратилось в оскорбление. Но независимость — это не ярлык и не заявление о собственной непогрешимости. Это способность критически смотреть на собственную работу и знать, что никто не диктует тебе, о чем писать, какие вопросы задавать и к кому проявлять снисходительность. И если ты честен перед самим собой, то можешь уверенно сказать, что занимаешься независимой журналистикой.

Но такая независимость имеет свою цену. Слишком часто нас не понимали и критиковали за то, что мы не позволяли влиять на себя сиюминутным симпатиям или ожиданиям тех, кто хотел бы считать нас «своими». Мы сознательно принимаем этот выбор, потому что уважение всегда ценнее моментного одобрения.

Сегодня молдавская журналистика переживает один из самых сложных периодов последних лет. Финансирование сокращается, расходы растут, а борьба за внимание аудитории становится все жестче. NewsMaker тоже меняется. Мы переосмысливаем проекты, форматы и приоритеты. Учимся работать с меньшими ресурсами, сохраняя главное — качество журналистики и редакционную независимость. За каждым материалом стоят люди, работающие в условиях постоянного дефицита времени: журналисты, редакторы, операторы, продюсеры, дизайнеры и многие другие профессионалы, благодаря которым редакция продолжает работать.

В свои 35 лет Молдова продолжает укреплять свою независимость. В свои 12 лет NewsMaker делает то же самое — в своем масштабе. Потому что независимость — это не состояние, которого достиг однажды и сохранил навсегда. Это выбор, который приходится делать каждый день. И так же — с доверием.

Независимой стране нужны граждане, которые могут принимать осознанные решения. А это возможно только тогда, когда у них есть доступ к проверенной информации, понятным объяснениям и разным точкам зрения. Именно поэтому независимость прессы — неотъемлемая часть настоящей независимости государства.

Я благодарю всех, кто создавал NewsMaker на протяжении этих 12 лет, и коллег, которые создают его сегодня. Благодарю партнеров, которые поддерживают нас, уважая нашу редакционную свободу. И особенно — наших читателей и зрителей: тех, кто следит за нами, спорит с нами, критикует нас, помогает нам становиться лучше и остается с нами.

Ваше доверие — самая важная форма независимости, на которую мы можем рассчитывать.

NewsMaker исполняется 12 лет в Молдове, которая готовится отметить свое 35-летие. У нас разный возраст и разная ответственность, но один и тот же вызов: каждый день заново подтверждать свою независимость.

Хотите поддержать то, что мы делаем?

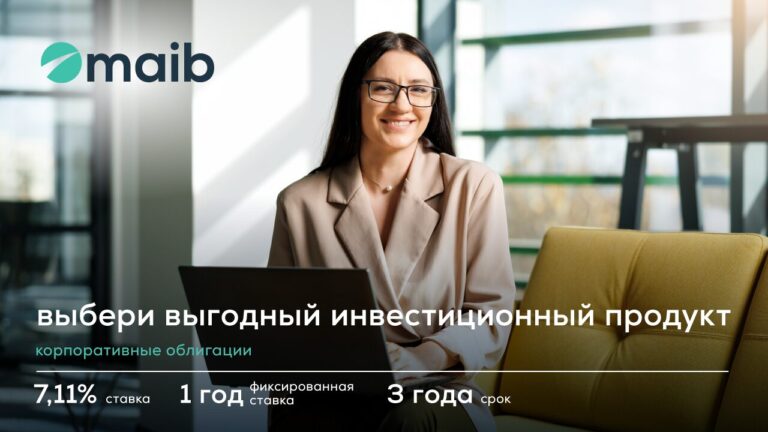

Вы можете внести вклад в качественную журналистику, поддержав нас единоразово через систему E-commerce от банка maib или оформить ежемесячную подписку на Patreon! Так вы станете частью изменения Молдовы к лучшему. Благодаря вашей поддержке мы сможем реализовывать еще больше новых и важных проектов и оставаться независимыми. Независимо от того, как вы нас поддержите, вы получите небольшой подарок. Переходите по ссылке, чтобы стать нашим соучастником. Это не сложно и даже приятно.

Поддержи NewsMaker!